PORTARIA SEF N° 236, de 2.03.95

(Este

texto não substitui o publicado no DOE de 12/04/95)

Aprova modelo de Registro de

Créditos Acumulados, Demonstrativo de Transferência de Créditos e Declaração de

Opção e dá outras providências.

O

SECRETARIO DE ESTADO DA FAZENDA, no uso de suas atribuições e considerando o

disposto no art. 8°, §§ 5° e 8° e no art. 21, do Anexo XII, do Regulamento do

ICMS, aprovado pelo Decreto n° 3.017, de 28 de fevereiro de 1989,

R E S O

L V E:

Art.

1° Ficam

aprovados os seguintes formulários:

I -

Registro de Créditos Acumulados, conforme modelo constante do Anexo 1 desta

Portaria;

II -

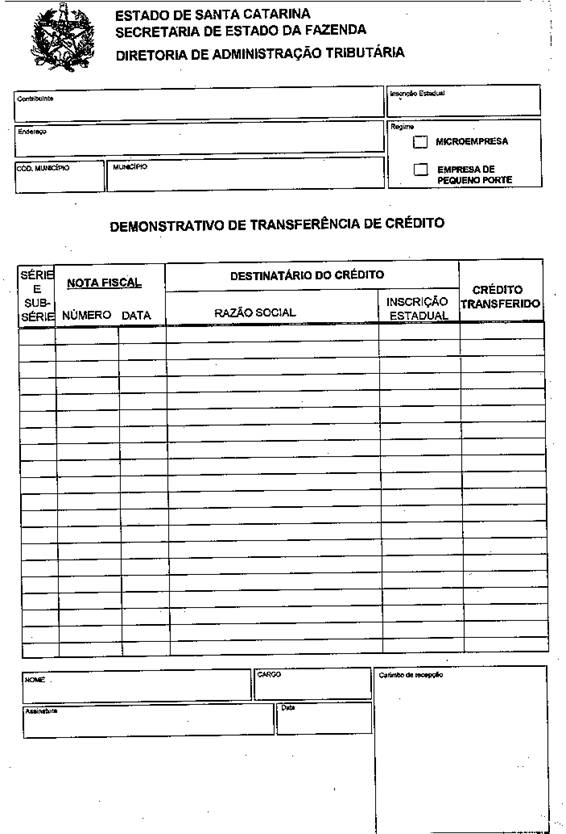

Demonstrativo de Transferência de Créditos, conforme modelo constante do Anexo

2 desta Portaria;

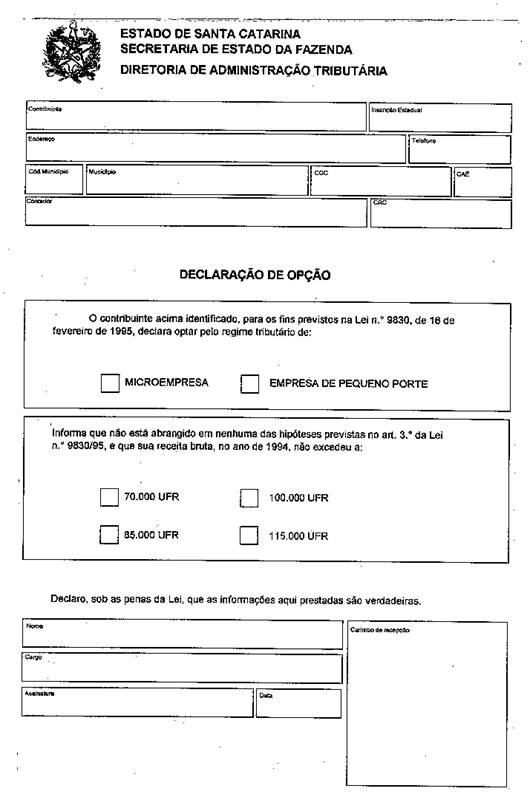

III -

Declaração de Opção, conforme modelo constante do Anexo 3 desta Portaria.

Parágrafo

único. A escrituração do Registro de Créditos Acumulados deverá obedecer às

instruções contidas no Anexo 4 desta Portaria.

Art.

2° O

estabelecimento que se desenquadrar da condição de microempresa ou de empresa

de pequeno porte, ou que for desenquadrado de ofício, deverá proceder ao

levantamento das mercadorias em estoque e do respectivo crédito destacado nos

documentos fiscais de aquisição, na forma prevista no art. 12 do Anexo XII, do

RICMS-SC/89.

Parágrafo

único. O cálculo do crédito a que se refere este artigo deverá obedecer às

instruções contidas no Anexo 5 desta Portaria.

Art.

3° Esta

Portaria entra em vigor na data de sua publicação.

SECRETARIA

DE ESTADO DA FAZENDA, em Florianópolis,

2 de março de 1995.

Neuto

Fausto de Conto

Secretário

de Estado da Fazenda

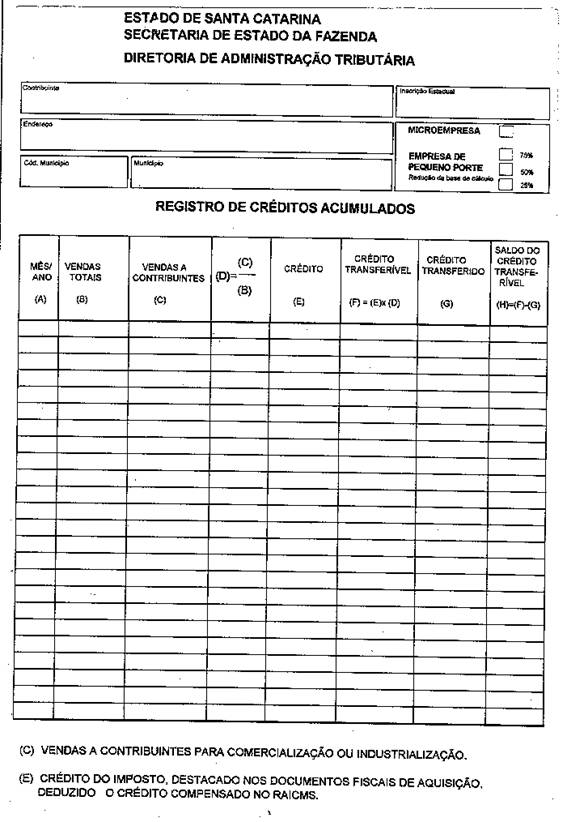

ANEXO 4

INSTRUÇÕES

PARA PREENCHIMENTO DO

REGISTRO

DE CRÉDITOS ACUMULADOS

01 - Identificação

do Contribuinte: devem ser preenchidos os dados relativos à identificação

do contribuinte (nome, inscrição estadual, endereço, município e código de

município) e marcado um “xis” na quadrícula correspondente a:

01.1 -

microempresa;

01.2 -

empresa de pequeno porte, conforme o percentual de redução de base de cálculo.

02 - Devem

ser escriturados mensalmente:

02.1 -

na coluna (A), o mês e ano;

02.2 -

na coluna (B) o valor total das vendas do mês;

02.3 -

na coluna (C) o valor total das vendas do mês a contribuintes do imposto,

destinadas à comercialização ou industrialização;

02.4 -

na coluna (E), o valor total dos créditos destacados nos documentos fiscais,

relativos às entradas de mercadorias, insumos, matérias primas e materiais

secundários, no mês.

Observação - No caso de empresa de

pequeno porte, os valores consignados na coluna (E) devem excluir a parcela do

crédito, proporcional à tributação na saída, que será lançado no livro de

entradas e transportado ao RAICMS para fins de compensação com o imposto

debitado.

|

Redução da base de

cálculo |

25% |

50% |

75% |

|

Crédito compensável

(RAICMS) |

75% |

50% |

25% |

|

Crédito lançado na coluna

(E) |

25% |

50% |

75% |

03 - Transferência

de Crédito: o crédito pode ser transferido no mês ou meses subseqüentes à

apuração do crédito transferível, até o final do exercício, observado o

seguinte:

03.1 -

os valores lançados nas colunas (B), (C) e (E) devem ser totalizados até o mês

anterior ao da transferência;

03.2 -

na coluna (D) deve ser lançado o quociente da divisão entre os valores

totalizados, referidos no item 03.1, nas colunas (C) e (B);

03.3 -

na coluna (F) deve ser lançado o produto do valor acumulado na coluna (E), até

o mês anterior, e o quociente lançado na coluna (D);

03.4 -

na coluna (G) deve ser lançado o crédito transferido, consignado no

Demonstrativo de Transferência de Crédito;

03.5 -

na coluna (H) deve ser lançada a diferença entre o valor lançado na coluna (F)

e o valor acumulado até o mês anterior na coluna (G).

Observação - o quociente referido no

item 03.2 deve ser calculado com quatro casas decimais.

04 - Encerramento

do exercício: ao final do ano, devem ser zerados os valores acumulados nas

colunas (B), (C), (E) e (G).

04.1 -

o último valor lançado na coluna (H):

a) se

positivo, deve ser transferido para o exercício seguinte;

b) se

negativo, deve ser recolhido, até o 20° dia do mês seguinte.

ANEXO 5

INSTRUÇÕES PARA O CÁLCULO

DO

CRÉDITO DO ESTOQUE

O valor do crédito que pode ser aproveitado pelo

contribuinte, em conta gráfica, referido no art. 2° desta Portaria, será

calculado pela fórmula seguinte:

Crédito = A x j1(1-d)(j1-j2)

Onde,

A = valor do imposto destacado

nas notas fiscais relativas ao estoque;

d = quociente entre os valores

acumulados nas colunas (C) e (B) do Registro de Créditos Acumulados, até o

último mês de operação do contribuinte antes do desenquadramento;

j1 = redução de base de cálculo,

relativa à situação anterior do contribuinte;

j2 = redução de base de cálculo,

relativa à nova situação do contribuinte.

Observação - para fins de cálculo, “j” deverá ser tomado na sua

forma decimal, de acordo com a seguinte tabela:

Microempresa

...................... j = 1,00

EPP com redução da B.C. de 75%

.... j = 0,75

EPP com redução da B.C. de 50%

.... j = 0,50

EPP com redução da B.C. de 25%

.... j = 0,25

Contribuinte normal

............... j = 0,00