EMENTA

EMENTA: ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. AS MERCADORIAS

DENOMINADAS ¿MALA PARA VIAGEM TAMANHO PEQUENO, MÉDIO E GRANDE¿, CLASSIFICADAS

NA NCM 4202.12.20, ¿SACOLAS DE VIAGEM¿, CLASSIFICADAS NA NCM 4202.92.00, ¿CAPA

PARA NOTEBOOK¿, CLASSIFICADAS NA NCM 4202.99.00, ¿CAPA PARA IPAD¿,

CLASSIFICADAS NA NCM 4202.12.10, ¿CARTEIRA¿, CLASSIFICADA NA NCM 4202.32,00,

NÃO ESTÃO SUJEITAS AO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA POR NÃO ESTAREM CONTEMPLADAS NA DESCRIÇÃO PREVISTA NO ITEM 36, SEÇÃO

XLIV E NOS ITENS 5 E 39, DA SEÇÃO LII, DO ANEXO 1, DO RICMS/SC.

AS

MERCADORIAS DENOMINADAS ¿FRASQUEIRA¿, CLASSIFICADA NA NCM 4202.12.20 E ¿MOCHILA

ESPORTIVA PARA NOTEBOOK¿, CLASSIFICADA NA NCM 4202.92.00, SUJEITAM-SE AO REGIME

DA SUBSTITUIÇÃO TRIBUTÁRIA PREVISTO NO ANEXO 3, ARTS.

124 A 129 (PROTOCOLO ICMS 191/09 E 112/12) E ANEXO 1, ITEM 36, DA SEÇÃO XLIV E

ITEM 5 DA SEÇÃO LII DO RICMS/SC.

A

COMPETÊNCIA PARA RESPONDER CONSULTA SOBRE PROCEDIMENTOS ADOTADOS POR OUTRO

ESTADO É DO FISCO DESSA OUTRA UNIDADE DA FEDERAÇÃO.

Disponibilizado na página da

SEF em 04.04.13

DA CONSULTA

A Consulente é empresa comercial importadora e exportadora, atuando no comércio de diversas mercadorias que se encontram arroladas nas seções de mercadorias sujeitas ao regime de substituição tributária.

Na consulta pleiteia manifestação do Estado acerca de diversas mercadorias afirmando que, apesar de aplicar o instituto da substituição tributária, tem dúvidas sobre seu correto enquadramento.

Em síntese, afirma que apesar da codificação da NCM ser idêntica, as descrições dos produtos possuem alcances diferentes.

A dúvida restringe-se às seguintes mercadorias e NCM-SH: carteira (4202.32.00), frasqueira (4202.12.20), mala para viagem tamanho pequeno, médio e grande (4202.12.20), sacola de viagem (4202.92.00), mochila esportiva para notebook (4202.92.00), capa para notebook (4202.99.00) e capa para iPad (4202.12.10).

Ao final, formula os seguintes quesitos a esta Comissão:

1. As mercadorias importadas pela Consulente, quais sejam, frasqueira, carteira, mala para viagem tamanho pequeno, médio e grande, sacola de viagem, mochila esportiva para notebook, capa para notebook e capa para iPad, apesar de conterem códigos NCM-SH incluídos na listagem de produtos sujeitos à substituição tributária, por possuírem outras finalidades específicas, que são as mencionadas na listagem do RICMS/SC, se enquadrariam no regime de substituição tributária?

2. Nos casos da Consulente comercializar suas mercadorias com outros Estados da Federação que não possuam Protocolo estabelecendo dita situação, qual seria o procedimento para recolhimento de ICMS nessas operações, haja vista existir a figura da antecipação tributária nestes Estados?

Declara que a consulta não se enquadra nos impedimentos do artigo 152-C do Regulamento das Normas Gerais de Direito Tributário - RNGDT/SC.

A consulta foi informada pela GERFE de origem, conforme determina o artigo 152-B, § 2°, II, do RNGDT/SC, aprovado pelo Decreto nº 22.586, de 27 de junho de 1984, que se manifestou exclusivamente sobre a observância dos critérios de admissibilidade.

É o relatório, passo à análise.

LEGISLAÇÃO

RICMS/SC, aprovado pelo Decreto 2.870, de 28 de agosto de 2001, Anexo 1, Seção XLIV, item 36 e Seção LII, itens 5 e 39; e Anexo 3, arts. 124 a 129.

FUNDAMENTAÇÃO

Para a análise das dúvidas da consulente, parte-se do pressuposto que as codificações das mercadorias na NCM-SH apresentadas na consulta estão corretas, sendo de sua responsabilidade a adequada classificação. Caso tenha dúvida sobre este aspecto deve dirigir-se à Secretaria da Receita Federal do Brasil de forma a efetuar os devidos esclarecimentos.

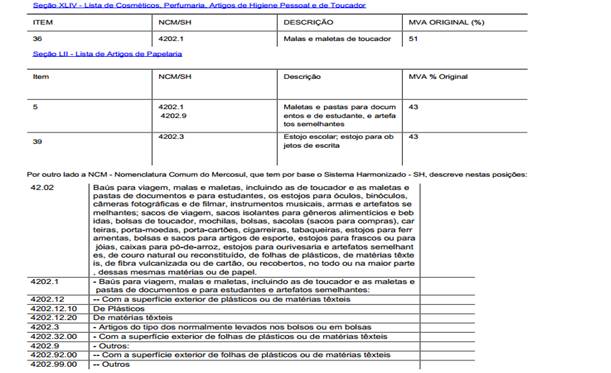

As mercadorias mencionadas pela Consulente estão descritas no RICMS/SC, Anexo 1, seções XLIV e LII, que tratam da Lista de cosméticos, perfumaria, artigos de higiene pessoal e de toucador e da Lista de artigos de papelaria, respectivamente, abaixo transcritas.

Inicialmente, recorremos ao lúcido esclarecimento contido no Parecer COPAT nº 51/2011, o qual referendamos e cujo objeto de análise é semelhante ao desta consulta:

¿Inicia-se com a análise da sistemática de interpretação estabelecida para classificação das mercadorias na NCM - Nomenclatura Comum do Mercosul, que tem por base o Sistema Harmonizado - SH. O Sistema Harmonizado de Designação e de Codificação de Mercadorias, ou simplesmente Sistema Harmonizado, é um método internacional de classificação de mercadorias, baseado em uma estrutura de códigos e respectivas descrições.

De acordo com as normas de interpretação que disciplinam a classificação das mercadorias na nomenclatura deste Sistema, a regra nº 1, dispõe que:

`Os títulos das Seções, Capítulos e Subcapítulos tem apenas valor indicativo. Para os efeitos legais, a classificação é determinada pelos textos das posições e das Notas de Seção e de Capítulo e, desde que não sejam contrárias aos textos das referidas posições e Notas [...].¿

Esta regra de interpretação foi adotada pelas Unidades da Federação que implantaram, mediante protocolo ou convênio, a substituição tributária para determinadas mercadorias constantes de tabelas em que foram consignados, o código da NCM e a descrição da respectiva mercadoria, observando as normas de padronização do Sistema Harmonizado - SH.

Seguindo essa linha, infere-se que uma mercadoria somente estará inclusa no regime de substituição tributária se houver uma dupla identificação: o código da NCM e a sua descrição.¿

Esclarecido o critério, cabe analisar cada item apresentado pela Consulente.

Os itens ¿ mala para viagem tamanho pequeno, médio e grande¿ e ¿sacolas de viagem¿, classificados na NCM 4202.12.20 e 4202.92.00, respectivamente, já foram objeto de consulta semelhante através da COPAT nº 24/2011:

¿Analisando a descrição contida no item 36, acima transcrito, denota-se que a expressão ¿de toucador¿ constada após os termos ¿malas e maletas¿ evidencia antecipadamente a finalidade para o qual foram produzidos. Segundo o Dicionário Aurélio, o termo ¿toucador¿ é utilizado para designar uma ¿espécie de cômoda encimada por um espelho que serve a quem se touca ou penteia¿. Os produtos de beleza e higiene pessoal usualmente colocados sobre esta cômoda são conhecidos como produtos de toucador. Por sua vez, as malas e maletas de toucador são utilizadas pelo usuário para transportá-los ou guardá-los.

Da mesma forma, quando o item 5 da segunda tabela citada, faz referência a ¿maletas e pastas¿, complementando com a expressão ¿para documentos e de estudante¿ traz subjacente o fim objetivado para o produto.

O acréscimo da finalidade a um produto, para fins de detalhamento da sua especificidade, faz com que a ele seja atribuída uma descrição mais específica e que permite uma melhor identificação.

As mercadorias constantes das tabelas da substituição tributária seguem essa ordem lógica, sendo que por vezes estão indicadas de forma genérica, quando o propósito é contemplar as diversas variedades do mesmo item e, noutras situações, estão delimitadas por pesos, medidas e outras especificações, quando objetiva apenas uma ou algumas variantes do mesmo gênero do produto.

No caso em análise, a norma delimitou as malas e maletas cuja finalidade preponderante seja o de acomodar produtos de toucador, independentemente da destinação final que o consumidor final venha a dar-lhe posteriormente. Sob este prisma, é importante ressaltar que a finalidade do produto é conhecida antecipadamente pelas suas características, que lhe conferem um indicativo da utilidade usual, enquanto a destinação, como ato posterior e vinculado à vontade do consumidor final, pode ser diversa daquela comumente atribuída ao produto.

O mesmo ocorre em relação às maletas e pastas que são produzidas com características voltadas para acomodar documentos ou para serem utilizadas por estudantes, mas que podem ser aproveitadas para outros fins, alheios à finalidade originalmente conferida.¿

Podemos afirmar que o legislador, ao descrever no RICMS/SC, Anexo 1, seções XLIV e LII, itens 3 6, 5 e 39, apontou as mercadorias incluídas na substituição tributária sendo extremamente seletivo na descrição.

Neste sentido podemos concluir que ¿ mala para viagem tamanho pequeno, médio e grande¿ e ¿sacolas de viagem¿, classificados na NCM 4202.12.20 e 4202.92.00 , respectivamente, não estão incluídas no regime de substituição tributária , pois estão incluídas na substituição tributária apenas as malas de toucador, sendo que no caso de ¿malas para viagem¿ e ¿sacolas de viagem¿, a finalidade para a qual foram projetas e produzidas é diversa.

O mesmo podemos dizer dos itens ¿capa para notebook¿ e ¿capa para iPad ¿ , classificados na NCM 4202.99.00 e 4202.12.10, respectivamente, pois, ainda que possam ser artigos de papelaria não destinam-se para documentos e nem de estudantes, pertencendo a espécies que não se confundem com a descrição restrita dos produtos relacionados na posição 4202 da NCM.

Para o item ¿carteira¿, NCM 4202.32,00, segue o mesmo raciocínio. O legislador limitou o item 39 da seção LII, a estojo escolar e estojo para objetos de escrita sem mencionar ¿carteiras¿, descrita na posição 4202 da tabela NCM.

Quanto ao item ¿frasqueira¿, classificado pelo Consulente na NCM 4202.12.20, deve ser dado um entendimento diferente. Pesquisando o sentido da expressão junto a dicionários encontramos: ¿maleta usada por senhoras em viagens¿; ¿lugar em que se guardam pequenas quantidades de garrafas e frascos¿; e, ¿estojo de viagem no qual se colocam perfumes, cremes e outros produtos de toalete¿. Podemos afirmar então que a frasqueira pode sim ser considerada uma maleta de toucador, expressão incluída pelo legislador no regime de substituição tributária, item 36, da seção XLIV. Utilizando o mesmo conceito já expresso para o termo ¿toucador¿, estas frasqueiras, armazenam o s produtos de beleza e higiene pessoal usualmente colocados sobre a cômoda, conhecidos como produtos de toucador. Podemos afirmar que as frasqueiras são as malas e maletas utilizadas pelo usuário para transportar e guardar estes cremes, perfumes e outros produtos.

O mesmo pode ser aplicado ao item ¿mochila esportiva para notebook¿, classificado na NCM 4202.92.00. O conceito de mochila encontrado nos dicionários traduz-se em ¿saco¿ ou ¿sacola que se leva nas costas¿. Trata-se de um artefato semelhante às maletas e pastas utilizado para transporte ou guarda de documentos, geralmente utilizada por estudantes. Ainda que o Consulente atribua-lhe denominação específica, ¿esportiva para notebook¿, as mochilas foram concebidas com a mesma finalidade de guardar ou transportar documentos, apesar de seu uso disseminado para o transporte de notebook¿s.

As mochilas utilizadas para transportar e guardar documentos ou notebook¿s devem ser submetidas ao regime de substituição tributária, uma vez que se assemelham às maletas e pastas com esta finalidade. Neste sentido, enquadram-se no conceito de ¿artefato semelhante¿ previsto na descrição dos produtos sujeitos à substituição tributária, relacionados no item 5 da seção LII, do Anexo 1, do RICMS/SC.

Ultrapassada esta primeira etapa, passamos a analisar o segundo questionamento.

A Consulente questiona a respeito da com ercialização de mercadorias com outros Estados da Federação que não possuam Protocolo e qual seria o procedimento para recolhimento de ICMS nessas operações, haja vista existir a figura da antecipação tributária nestes Estados.

O art. 209, caput, da Lei 3.938, de 26 de dezembro de 1966, garante ao sujeito passivo o direito de formular consulta sobre ¿a interpretação de dispositivos da legislação tributária estadual¿, ou seja, a legislação tributária catarinense.

A antecipação tributária exigida por Estados não signatários de Convênio ou Protocolo obedecerá o critério e legislação destes, a quem o contribuinte deverá dirigir sua consulta.

RESPOSTA

Diante do exposto, responda-se à Consulente

1. As mercadorias identificadas como ¿mala para viagem tamanho pequeno, médio e grande¿, classificadas na NCM 4202.12.20; ¿sacolas de viagem¿, classificadas na NCM 4202.92.00, ¿capa para notebook¿, classificadas na NCM 4202.99.00, ¿capa para iPad¿, classificadas na NCM 4202.12.10, e ¿carteira¿, classificada na NCM 4202.32,00, não se sujeitam ao regime da substituição tributária, por não preencherem um dos requisitos exigidos para a inclusão da mercadoria em tal regime, que é a sua descrição no código NCM correspondente. Já as mercadorias identificadas como ¿frasqueira¿, classificadas pelo Consulente na NCM 4202.12.20 e ¿mochila esportiva para notebook¿, classificadas na NCM 4202.92.00 , sujeitam-se ao regime da substituição tributária previsto no Anexo 3, arts. 124 a 129 (PROTOCOLO ICMS 191/09 e 112/12) e Anexo 1, Seção XLIV, item 36 e Seção LII, item 5, respectivamente, do RICMS/SC-01.

2. Esta comissão não está autorizada a responder consulta sobre procedimentos adotados por outras Unidades da Federação

É o parecer que se submete à elevada apreciação da Comissão Permanente de Assuntos Tributários.

CLOVIS LUIS JACOSKI

AFRE IV - Matrícula: 3441652

De acordo. Responda-se à consulta nos termos do parecer acima, aprovado pela COPAT na Sessão do dia 14/03/2013. A resposta à presente consulta poderá, nos termos do § 4º do art. 152-E do Regulamento de Normas Gerais de Direito Tributário (RNGDT), aprovado pelo Decreto 22.586, de 27 de julho de 1984, ser modificada a qualquer tempo, por deliberação desta Comissão, mediante comunicação formal à consulente, em decorrência de legislação superveniente ou pela publicação de Resolução Normativa que adote diverso entendimento.

Responsáveis

Nome Cargo

FRANCISCO DE ASSIS MARTINS Presidente COPAT

MARISE BEATRIZ KEMPA Secretário(a) Executivo(a)