ATO DIAT Nº 023/2008

D.O.E de 27.02.08

Aprova o Procedimento Operacional Padrão POP04 001, “Rotina para efetivação da Baixa Eletrônica por servidores da SEF”.

O DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA no uso de sua competência e considerando o disposto no Anexo I da Portaria SEF nº 150, de 11 de outubro de 2007,

RESOLVE:

Art. 1º Aprovar o Procedimento Operacional Padrão POP04 001, “BAIXA – Rotina para efetivação da Baixa Eletrônica por servidores da SEF”, (em anexo).

Art. 2º Este Ato entra em vigor na data de sua publicação.

Florianópolis, 25 de fevereiro de 2008.

ALMIR JOSÉ GORGES

DIRETOR DE ADMINISTRAÇÃO TRIBUTÁRIA

Descrição das atividades

1. CONSIDERAÇÕES INICIAIS

O presente roteiro tem por objetivo orientar os servidores administrativos, responsáveis pela efetivação da baixa cadastral dos contribuintes, a forma adequada de utilização do sistema de baixa eletrônica e as variáveis que devem ser observadas na realização deste procedimento.

Esta sistemática deverá ser utilizada pelo servidor responsável pelo procedimento nos casos de:

a) Constatação da inexistência de contabilista responsável pelo contribuinte no cadastro;

b) Ocorrência de qualquer motivo que impeça o contabilista de realizar o procedimento de solicitação da baixa;

c) Manifestação unilateral do contribuinte, ainda que informal, de não realizar o procedimento através do contabilista responsável.

A primeira etapa do processo, denominada consulta de viabilidade, poderá ser solicitada informalmente para o contribuinte, pois não ocorre qualquer alteração na situação cadastral. Para realizar a comunicação da baixa (segundo passo) é necessário pedido formal do contribuinte e autuação de processo no sistema SPP. O pedido poderá ser apresentado por sócio, titular, administrador ou procurador.

Durante a realização deste procedimento, o contribuinte poderá requerer a desistência do pedido de baixa da inscrição cadastral, devendo neste caso ser observado o seguinte critério:

I. Caso o pedido de desistência ocorra antes da “comunicação de baixa”, basta não dar seqüência ao protocolo de viabilidade;

II. Se por ocasião do pedido de desistência, o contribuinte já se encontra com a situação cadastral “baixa requerida” ou “baixa deferida”, é necessário que o contabilista responsável pela empresa apresente pedido de reativação.

III. O pedido de desistência deve ser solicitado pelo contabilista, através da aplicação “Cadastro – pedido reativação de inscrição – etapa1” e seguir as orientações constantes no protocolo do pedido.

A vinculação ou desvinculação de contabilista pode ser efetuada independente da situação cadastral em que se encontra o contribuinte.

2. PEDIDO DE VIABILIDADE

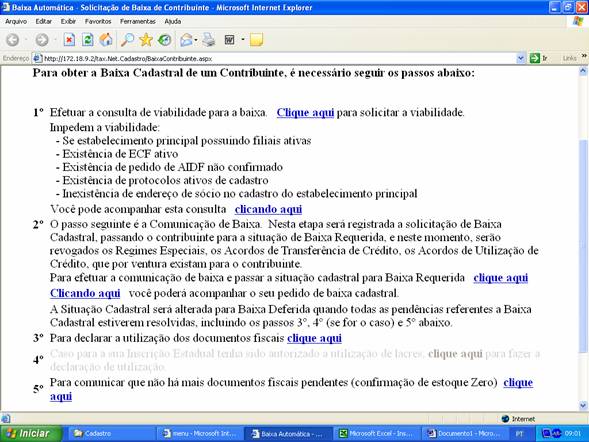

No perfil atendimento será disponibilizado uma aplicação denominada: “Baixa Eletrônica - Solicitação de Baixa de Contribuinte”. Acionando a aplicação, o Servidor da SEF terá acesso às informações sobre os procedimentos, conforme demonstrado na tela a seguir:

Para efetuar a baixa da inscrição estadual de contribuinte, o Servidor responsável pelo procedimento deve seguir rigorosamente a seqüência indicada no documento.

No primeiro passo, para solicitar a viabilidade, deverá acionar o link “Clique aqui para solicitar a viabilidade”. A seguir, deve informar a inscrição estadual e o CNPJ do contribuinte. Depois acionar o botão <pesquisar>.

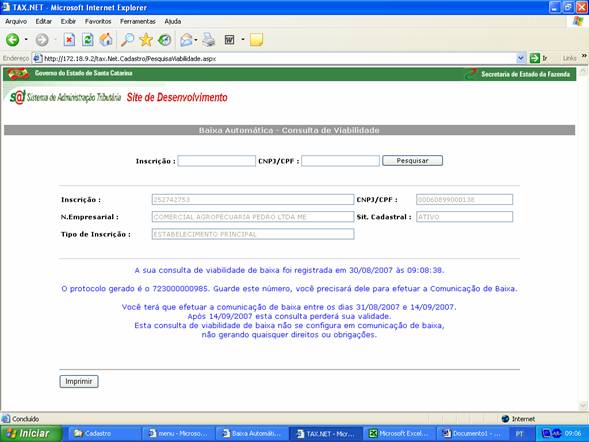

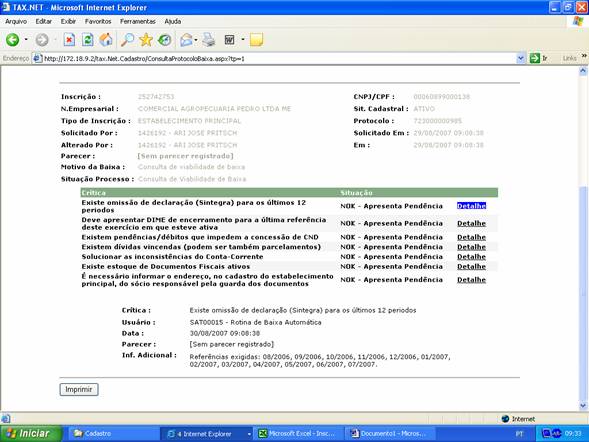

Seguindo a orientação da tela o sistema gera um protocolo, informando o prazo para efetivar a comunicação da baixa (ver figura abaixo).

Este documento deverá ser impresso e entregue ao representante do contribuinte, pois o número do protocolo nele consignado será utilizado para efetuar a Comunicação de Baixa, no prazo de 15 dias, a contar da data da realização da consulta de viabilidade.

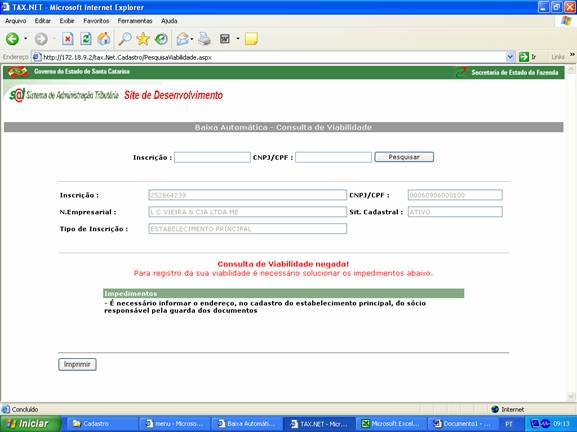

No caso da existência de impedimento que não permita o início do processo de baixa cadastral, o sistema informa esta condição. Antes de continuar o procedimento é necessário solucionar o impedimento. São fatores que impedem a efetivação da consulta de viabilidade e comunicação de baixa:

I. Inscrição cadastrada como “ESTABELECIMENTO PRINCIPAL”, no caso da existência de estabelecimento ainda ativo e cadastrado como “OUTRO” ou “FILIAL”. O Estabelecimento Principal deve ser sempre o último a requerer a baixa cadastral. Neste caso, antes de prosseguir, é necessário alterar a situação do estabelecimento principal, que solicita a baixa, para a condição de “OUTRO” ou “FILIAL”.

II. Existência de ECF ativo: Os usuários de ECF, antes de procederem ao pedido da baixa eletrônica, devem solicitar que o interventor proceda à comunicação de cessação de uso do ECF, pois após a baixa da inscrição cadastral isto não será mais possível;

III. Existência de pedido de AIDF ainda não confirmado: Antes de iniciar o procedimento de baixa eletrônica deve-se encerrar o processo da AIDF (confirmação de entrega);

IV. Existência de protocolos do cadastro ativos: Somente o protocolo de pedido de baixa será rejeitado. Os demais protocolos do cadastro significam que está havendo algum equívoco e por isso não pode continuar automaticamente. Para continuar com a baixa é necessário rejeitar o protocolo de alteração cadastral ainda não homologado;

V. Inexistência de endereço do sócio responsável pela guarda dos documentos: É necessário que conste no cadastro do sócio ou titular da empresa, o endereço do responsável pela guarda dos documentos pelo período decadencial. Em caso de inexistência desta informação, para evitar alteração cadastral, o contabilista ou o Servidor da SEF deverá utilizar a aplicação “Cadastro – Informar endereço do sócio, administrador, titular ou representante” para inserir um endereço para o sócio. A aplicação pode ser utilizada inclusive para empresa na situação de “cancelada”.

Qualquer que seja o motivo impeditivo, esta condição será informada na tela. Veja a figura abaixo:

3. COMUNICAÇÃO DE BAIXA:

No que diz respeito ao segundo passo do procedimento, a baixa da inscrição estadual, devem ser observados os seguintes critérios:

a) A comunicação de baixa somente poderá ser efetivada no dia seguinte ao da consulta de viabilidade.

b) O protocolo ficará disponível no período indicado na Consulta de Viabilidade, ou seja, por 15 dias, contados da data do pedido.

c) Caso o contribuinte compareça após o prazo estipulado no protocolo será necessário gerar nova Consulta de Viabilidade.

d) Deve ser exigido requerimento do contribuinte devidamente assinado e formalizar processo no SPP.

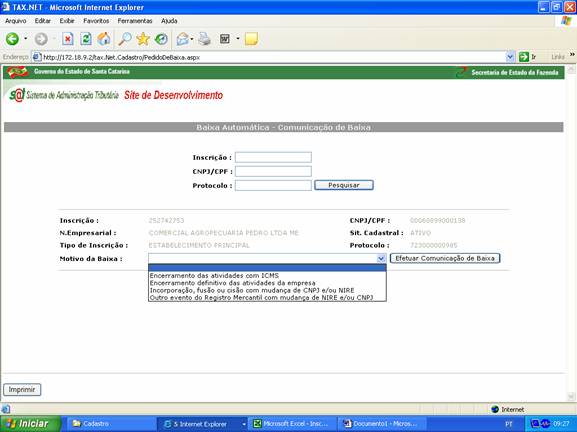

Para comunicar a baixa da inscrição (2º passo) é imprescindível informar a inscrição estadual, o CNPJ e o número do protocolo gerado na etapa anterior e acionar o botão <pesquisar>. Essas informações, embora repetitivas, proporcionam maior segurança e evitam futuros transtornos.

Em seguida, basta escolher o motivo da baixa e acionar o botão <efetuar a comunicação de baixa>.

O sistema irá solicitar uma nova confirmação, visando possibilitar que o Servidor confira novamente os dados e certifique-se que as informações relativas à baixa foram corretamente inseridas no sistema.

O número do protocolo pode ser recuperado através do link “clique aqui” destinado a acompanhar a consulta da viabilidade. Para tanto basta informar o número da inscrição estadual ou do CNPJ e mandar <pesquisar>.

Por ocasião da comunicação de baixa:

a) Ficam revogados eventuais regimes especiais vigentes;

b) As AUC (autorização para utilização de créditos) destinadas ao contribuinte e ainda não aproveitadas constarão como utilizadas;

c) Não será mais possível destinar crédito reservado a outro contribuinte;

d) Não será mais possível efetuar reserva de créditos transferíveis.

4. ACOMPANHAMENTO, SOLUÇÃO E LIBERAÇÃO DAS PENDÊNCIAS.

A partir da mesma tela também podem ser acompanhadas todas as pendências relacionadas ao contribuinte em processo de baixa da inscrição. As pendências serão revistas a cada madrugada. No link “detalhe” pode-se verificar o detalhe de cada pendência.

Para solucionar a pendência o contabilista deve seguir a orientação de cada aplicação específica originária da pendência. Para eliminar a omissão de arquivos SINTEGRA, por exemplo, o contabilista deverá providenciar a remessa dos arquivos faltantes.

Uma vez solucionada a pendência, o sistema somente indicará a situação “ok” no dia seguinte.

Em regra, as pendências não impedem a concessão da baixa da inscrição. Tem a finalidade de não permitir que um determinado contribuinte passe sua situação para a condição de “baixa deferida” sem ser percebido pela Secretaria da Fazenda. Ou seja, nenhuma regra foi modificada. As críticas são apresentadas para que a SEF possa acionar o contribuinte e solicitar a ele a solução das suas pendências antes de completar o procedimento de baixa.

Caso não houver possibilidade de resolução das pendências pelo contribuinte, elas poderão ser liberadas por funcionário da SEF através da aplicação “Baixa Eletrônica - Liberação Manual de Críticas”.

A aplicação somente deverá ser utilizada em casos excepcionais. Antes do uso da mesma deve-se fazer uma análise detalhada da pendência.

Somente inconsistências provenientes da DIME relativas a referências de exercícios encerrados necessitam de intervenção. Tem aplicação específica já em poder de Administrador de Conta Corrente para eliminá-las.

Na aplicação, o servidor fazendário deverá informar os dados do contribuinte e escolher a critica a ser liberada. Em seguida deverá descrever claramente os motivos e fundamentos que o levam a liberar a crítica e acionar o botão <liberar>. A partir deste instante o sistema irá considerar a pendência como “ok” e não será objeto de revisão. Isto significa que mesmo não solucionada esta pendência não mais será verificada para fins de baixa. A pendência do contribuinte não será eliminada.

Em caso de equívoco, o próprio servidor poderá desfazer sua liberação manual.

Uma vez solucionada a pendência ou liberado o sistema, o fato impeditivo não será mais apresentado. Isto significa que caso alguma das pendências seja solucionada e no dia seguinte (ou alguns dias após) volte a existir isto não implica em retornar a pendência para “não ok!”.

5. COMUNICAÇÃO DE INUTILIZAÇÃO DE DOCUMENTOS

Uma das críticas do sistema é verificar a existência de documentos fiscais não utilizados. Somente o contabilista pode utilizar a aplicação “Comunicação de inutilização de documentos fiscais”.

Através desta aplicação o contabilista relaciona os documentos fiscais que não foram utilizados e serão destruídos. Para cada AIDF é necessária uma comunicação, pois os dados dos documentos relacionados serão inseridos no módulo “diário eletrônico” que será disponibilizado para consulta pública.

Caso o contribuinte ou o contabilista opte por apresentar os documentos fiscais na repartição fazendária, o servidor responsável deverá solicitar requerimento de incineração de documentos fiscais e proceder de acordo com a sistemática usualmente adotada para os casos de inutilização de documentos fiscais.

6. CONFIRMAÇÃO DE ESTOQUE “ZERO”

Caso o contribuinte tenha alguma vez solicitado AIDF, esta pendência estará “NOK” (não ok!). Isto significa que a SEF ainda não tem conhecimento se estes documentos estão utilizados ou não.

O estoque de documentos fiscais do contribuinte será reduzido a cada comunicação de inutilização, extravio ou destruição de documentos. Para os números utilizados e registrados nos livros fiscais o contribuinte deve utilizar a aplicação “AIDF – comunicação de estoque zero”.

7. EFETIVAÇÃO DA BAIXA

A cada madrugada o sistema verifica as pendências, e caso todas estiverem na situação de “ok!” o sistema modifica a situação cadastral da empresa para “baixa deferida”.

O processo se encerra com a alteração da situação cadastral de baixa requerida para “baixa deferida”.

8. CONSIDERAÇÕES FINAIS

A aplicação “LIBERAÇÃO MANUAL DE CRÍTICAS” somente deverá ser utilizada em casos Excepcionais. A princípio sua utilização é desnecessária.

A intervenção manual somente se faz necessária para resolver inconsistências na DIME para períodos em que já não é mais possível a substituição (da DIME). A aplicação “Conta Corrente - Cancelamento de Inconsistências” está disponível no perfil Administrador de Conta Corrente e no perfil de Supervisor Conta Corrente.

A liberação manual é uma aplicação exclusiva para baixa da inscrição. Não afeta as informações que constam na base original. Ou seja, o contribuinte continua com a pendência. Somente o sistema de baixa não mais condiciona sua solução para efetivação da baixa.

A aplicação “Liberação Manual de Críticas” deve ser utilizada somente para casos excepcionais.